남해화학 주가 전망 :: 비료 관련주 대장주!

안녕하세요 피터의 100억 만들기 입니다.

오늘은 비료 관련주 중 대장주로 꼽히는 남해화학을 분석해보고 주가를 전망해보도록 하겠습니다.

남해화학 기업 분석

남해화학은 비료화 부산물, 화학제품의 생산, 판매 등을 목적으로 1974년 5월 8일에 설립되었으며 1995년에 코스피에 상장되었습니다. 가장 크게 하고 있는 사업이 비료 화학 사업부문이며, 유류제품 사업부문 역시 영위하고 있죠.

이렇게 다양한 비료들을 생산 및 판매 하고 있으며, 비료 관련으로는 국내에서 가장 큰 기업이라고 해도 과언이 아닐 정도죠.

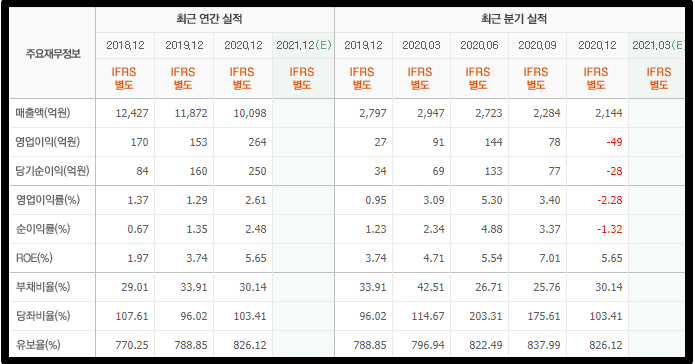

남해화학의 재무정보입니다. 2020년도 4분기를 제외 하면 실적은 꾸준히 흑자가 나오고 있습니다. 꽤 탄탄한 실적을 보여주고 있죠. 연간으로 따져보면 2020년도는 4분기가 적자임에도 불구하고 2019년 대비 순이익이 90억원이 증가했습니다.

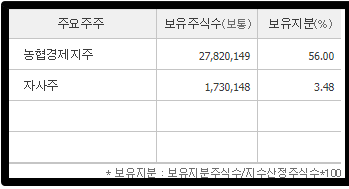

주요주주 보유지분도 괜찮습니다. 농협경제지주가 56%를 가지고 있습니다.

현금흐름 역시 매우 탄탄한 흐름을 보여주고 있습니다. 2020년 들어서 영업활동으로 상당히 좋은 수익을 낸 것 뿐만 아니라 투자와 재무활동 역시 더욱 더 좋아지는 흐름을 보여주고 있네요.

PER과 PBR은 남해화학이 저평가 되어있다고 말하고 있습니다. 대부분의 비료 관련주가 요런 모양이라고 봐도 될 것 같긴 합니다.. 이제부터 제가 남해화학에 관심이 가는 이유를 설명해드리겠습니다.

지금 원자재 재료들의 가격이 심상치 않게 상승하고 있습니다. 특히 옥수수와 대두 선물 같은 경우는 1년 그래프를 보면 미친듯이 폭등하고 있습니다.

보시면 근 5년 차트 중에서 이렇게까지 고점일때는 없었습니다. 그만큼 전체적인 원자재 슈퍼사이클이 찾아온거죠. 최근에 많은 화학 섹터가 큰 상승을 했었죠?

특히 지지부진 하던 롯데정밀화학같은 무거운 종목이 무려 12% 가까이 치솟으면서.. 원자재 가격 상승의 수혜를 화학주가 입었었습니다.

하지만 비료 관련주들은 최근에 아직까지도 시세가 나오지 않고 있는데요. 제 생각으로는 이제는 비료 관련주가 갈때가 되었다고 생각합니다. 물론 주관적 분석이기 때문에 그냥 흘러 듣는 식으로 가볍게 들어주세요.

남해화학 주가 전망

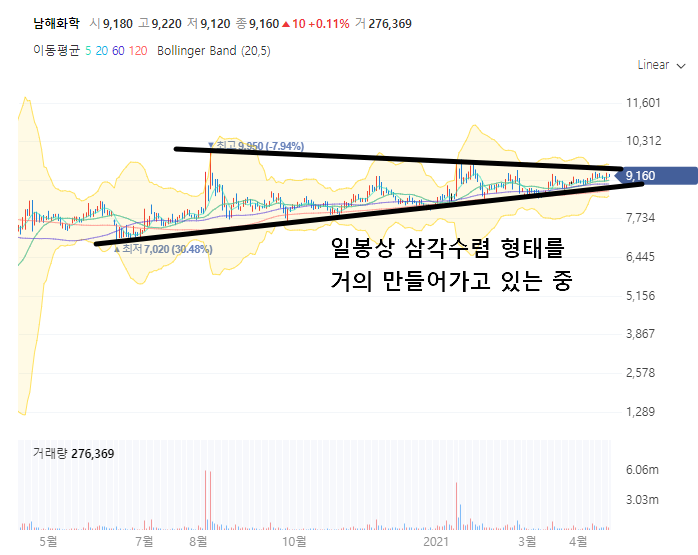

사실 남해화학의 차트는 크게 분석할 필요가 없을 정도로 바닥권이라고 보시면 됩니다. 코로나 하락 최저점 대비 2배 이상 올라오지 못한 종목은 적어도 비싸게 주고 사는건 아닙니다.

거기에 일봉을 보면 천천히 옆으로 횡보하는 듯 보이지만 저점은 계속 높아지고 고점은 9천원대를 유지해 주면서 삼각수렴을 해나가고 있습니다. 삼각수렴의 끝지점에서는 항상 시세의 분출.. 요거는 뭐 주식차트의 기본이죠.

남해화학 뿐만 아니라 다른 비료 관련주 ( 조비, 농우바이오 등 ) 들 역시 꿈틀꿈틀 하는 느낌이지만, 저는 길게 가져갈 수 있는 남해화학을 어느정도 좋게 보고 있습니다.

재무도 좋으면서 아직 충분히 바닥권인 남해화학! 물론 절대 이글을 보고 곧바로 매수하지 마세요. 유심히 살펴보시고 공부하셔서 좋은 타이밍에 들어가시는게 가장 좋습니다.

절대 매수, 매도 추천이 아닌 개인적 분석글입니다. 투자의 책임은 투자자 자신에게 있습니다.