한전KPS 주가 전망 :: 원전 관련주 대장주

안녕하세요 피터의 100억 만들기 입니다!

오늘은 원전 관련주 대장주인 한전KPS의 기업분석과 주가 전망을 해보려고 합니다. 그리고 상당히 배당금을 많이 주더라구요. 그래서 배당금까지 한번 확인해보도록 하겠습니다.

한전KPS 기업 분석

한전KPS는 한국전력공사의 전액투자를 받아서 만들어진 회사입니다. 발전설비와 발전기계정비를 전문으로 영위하고 있는 회사입니다.

보시면 가장 주력으로 하고 있는 사업이 원자력 발전설비, 정비 사업이며 송전탑 설비, 정비사업도 영위하고 있습니다. 또 한전KPS가 모멘텀이 하나 더 있는데 바로 신재생에너지 사업도 수행중에 있죠.

국내 원자력, 화력, 수력등 모든 발전설비 정비는 거의 한전KPS가 맡고 있다고 봐도 과언이 아닙니다. 한국지역난방의 열원공급설비 및 산업단지 열병합설비 등의 유지관리 사업 역시 참여중이기 때문에 발전설비 분야 전반적으로 영향력이 상당한 기업이죠.

또한 국내 뿐만이 아닌 해외의 발전설비의 운전 및 정비를 담당하고 있습니다. 현재는 해외 25여 개국에 진출해 있는 상태입니다. 인도,파키스탄,요르단,필리핀 등 세계 각국에서 활발하게 해외사업을 수행중이죠.

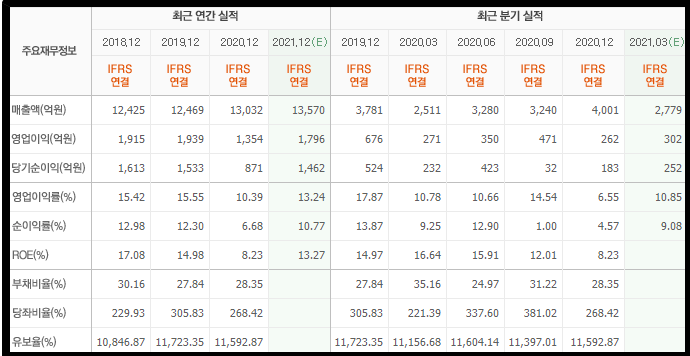

실적은 탄탄합니다. 2020년을 제외하면 그전에는 꾸준히 ROE를 두자리수를 기록하기도 했던 탄탄한 기업이죠. 영업이익률도 꽤 괜찮으면서 매출을 항상 1조 이상을 찍어주는 기업입니다.

현금흐름 역시 우량한 기업의 표본을 보여주고 있습니다. 2020년에만 잠시 투자활동을 못했지만 그전에는 투자활동 역시 왕성하게 해왔었고, 2021년에는 다시 원래대로 현금흐름표가 돌아올 예정입니다.

지분은 한전이 반 이상을 가지고 있으며 국민연금이 7.26%를 가지고 있습니다. 문제될게 하나도 없습니다.

또 한전KPS는 배당금 측면에서 봤을때 상당히 좋은 종목인데요.

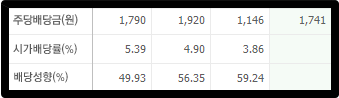

배당금이 꽤 높은 편에 속하고 있습니다. 2021년에는 예상 배당금이 주당 1700원 정도 되더라구요. 현재 주가에 비교해봤을때 상당히 높다고 생각할 수 있겠습니다. 실적도 탄탄하면서 배당금이 꽤 높은 종목들을 유심히 봐야하죠 슬슬..

영업이익 자체는 2020년에 코로나로 인해서 어느정도 타격을 입은 부분이 있지만 2021년에는 다시 턴어라운드 해주면서 원래의 순이익을 내줄것으로 보여지고 있습니다.

한전KPS 주가 전망

주봉을 보시면 현재 한전KPS는 매우 바닥권임을 알 수 있는데요. 한창 원전, 원자력 관련주에 강한 시세가 들어왔을때 ( 2015-2016년도 ) 최고가가 무려 13만 5천원대였습니다. 물론 다시 이 주가를 찍기는 매우 어렵겠지만 현재 주가가 꽤나 바닥권임에는 틀림없죠.

차트 분석이 딱히 필요없을 정도의 바닥권입니다.

게다가 수급을 보시면 기관에서 계속 매수하고 있는게 보입니다. 특히 연기금이 한전KPS를 계속 매집하고 있더라구요. 저는 이 부분에서 한전KPS는 충분히 상승을 할 수 있겠구나 생각했습니다.

저는 한전KPS를 비중있게 매수하려고 준비중인데요. 주가가 떨어진다고 하더라도 원자력, 원전은 꼭 필요하며 정권이 교체 될때 꼭 한번씩 나오는 모멘텀이기 때문에 괜찮구요.

다만 탈원전 얘기가 계속해서 나오고 원전을 점점 축소하는 쪽으로 정책발표가 된다면 한전KPS는 하락추세로 다시 접어들 가능성이 매우 커집니다. 그만큼 위험한 종목이라는거죠

다만 배당금도 쏠쏠하기 때문에 그냥 연말까지 부담없이 들고가기도 괜찮습니다. 게다가 더 떨어질 자리도 딱히 없고.. 연기금은 계속 매수중이고..

물론 떨어질 수 있고 물릴 수 있기 때문에 매수/매도 추천은 절대 아닙니다. 그냥 좋아보인다는 개인의 생각일뿐..

투자의 책임은 투자자 본인에게 있습니다.